Stripe : stablecoins — pression sur les taux bancaires

Patrick Collison prédit que les stablecoins offrant des rendements pousseront les banques à rehausser leurs taux d’épargne sous peine de perdre massivement des dépôts.

•Conte Mouctar

Que vous regardiez les rendements du staking en crypto ou le taux de votre carte de crédit, vous avez forcément rencontré ces deux acronymes : APR et APY. Ils semblent presque identiques, et pourtant, ils décrivent deux réalités financières très différentes. Comprendre la distinction n'est pas un simple détail technique ; c'est une connaissance cruciale qui peut vous faire gagner (ou économiser) beaucoup d'argent.

Ce guide complet, conçu pour les débutants, va vous expliquer de manière simple, claire et avec un exemple concret, la différence fondamentale entre l'APR et l'APY, et pourquoi vous devez absolument savoir les distinguer.

L'APR, ou Taux Annuel Effectif Global (TAEG) en français, est le chiffre que vous devez regarder quand vous empruntez de l'argent .

Analogie simple : L'APR, c'est le "prix de l'étiquette" de votre crédit. Il vous dit combien vous coûte l'emprunt chaque année, sans fioritures.

L'APY, ou Rendement Annuel en Pourcentage, est le chiffre que vous devez regarder quand vous placez ou investissez de l'argent pour le faire fructifier .

Analogie simple : L'APY, c'est le rendement "tout compris" de votre placement. Il inclut l'effet boostant des intérêts qui travaillent pour vous au fil du temps.

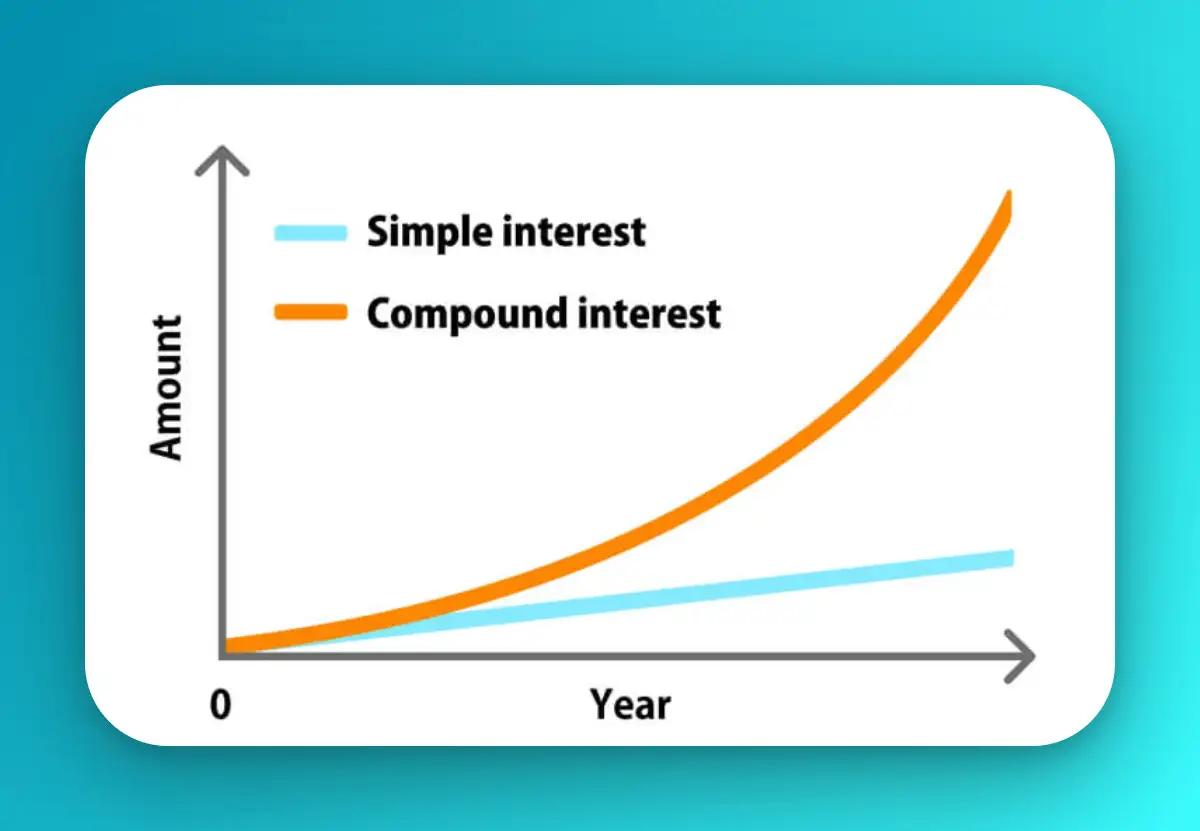

La règle d'or à retenir : Pour un même taux de base, l'APY sera toujours égal ou supérieur à l'APR, car il bénéficie de la puissance des intérêts composés.

Imaginons que vous voulez placer 1000€ dans un protocole de staking qui annonce un taux de 10%.

La différence peut sembler minime sur un an, mais sur plusieurs années et avec des montants plus importants, l'effet des intérêts composés (reflété par l'APY) devient exponentiel et peut créer des écarts de richesse considérables.

La distinction entre APR et APY n'est pas un détail pour experts. C'est une information fondamentale qui vous permet de faire des choix financiers éclairés.

En adoptant ce simple réflexe, vous aurez une vision beaucoup plus juste du coût réel d'un crédit et du rendement véritable d'un placement. C'est l'une des premières étapes pour devenir un investisseur plus avisé, que ce soit dans le monde de la finance traditionnelle ou dans l'univers passionnant de la crypto.

Rédigé par Mouctar Conte, fondateur de Le Journal Crypto – votre source d'actualités blockchain et crypto, fiable et francophone.

Patrick Collison prédit que les stablecoins offrant des rendements pousseront les banques à rehausser leurs taux d’épargne sous peine de perdre massivement des dépôts.

Plongée dans les dérives extrêmes des livestreams de Pump.fun : suicide en direct, maltraitance d’enfants, menaces de mort… Un catalogue des controverses qui ont marqué l’un des épisodes les plus sombres de la crypto.

Découvrez notre comparatif des meilleures banques qui acceptent les cryptomonnaies en France. De Deblock à Delubac, en passant par Revolut, trouvez la banque idéale pour gérer vos euros et vos cryptos en toute sécurité.